在地生活

房屋稅新制7月上路 注意新制省荷包、顧權益

【視傳媒記者黃雋淮/臺南報導】

臺南市政府財政稅務局表示,房屋稅新制113年7月上路,114年5月正式開徵,重要新制內容如下:

- 自住用房屋增訂「本人、配偶或直系親屬辦竣戶籍登記」之要件,原規定「房屋無出租或營業情形,供本人、配偶或直系親屬實際居住使用,本人、配偶及未成年子女全國合計3戶以內」不變。又本人、配偶及未成年子女於全國僅持有1戶房屋,供自住使用且房屋現值在一定金額標準以下者,稅率由1.2%調降為1%,持有3戶以內自住房屋稅率仍維持1.2%。

- 住家房屋現值在新臺幣10萬元以下免徵房屋稅之適用對象,以自然人持有全國3戶為限,排除法人之適用。

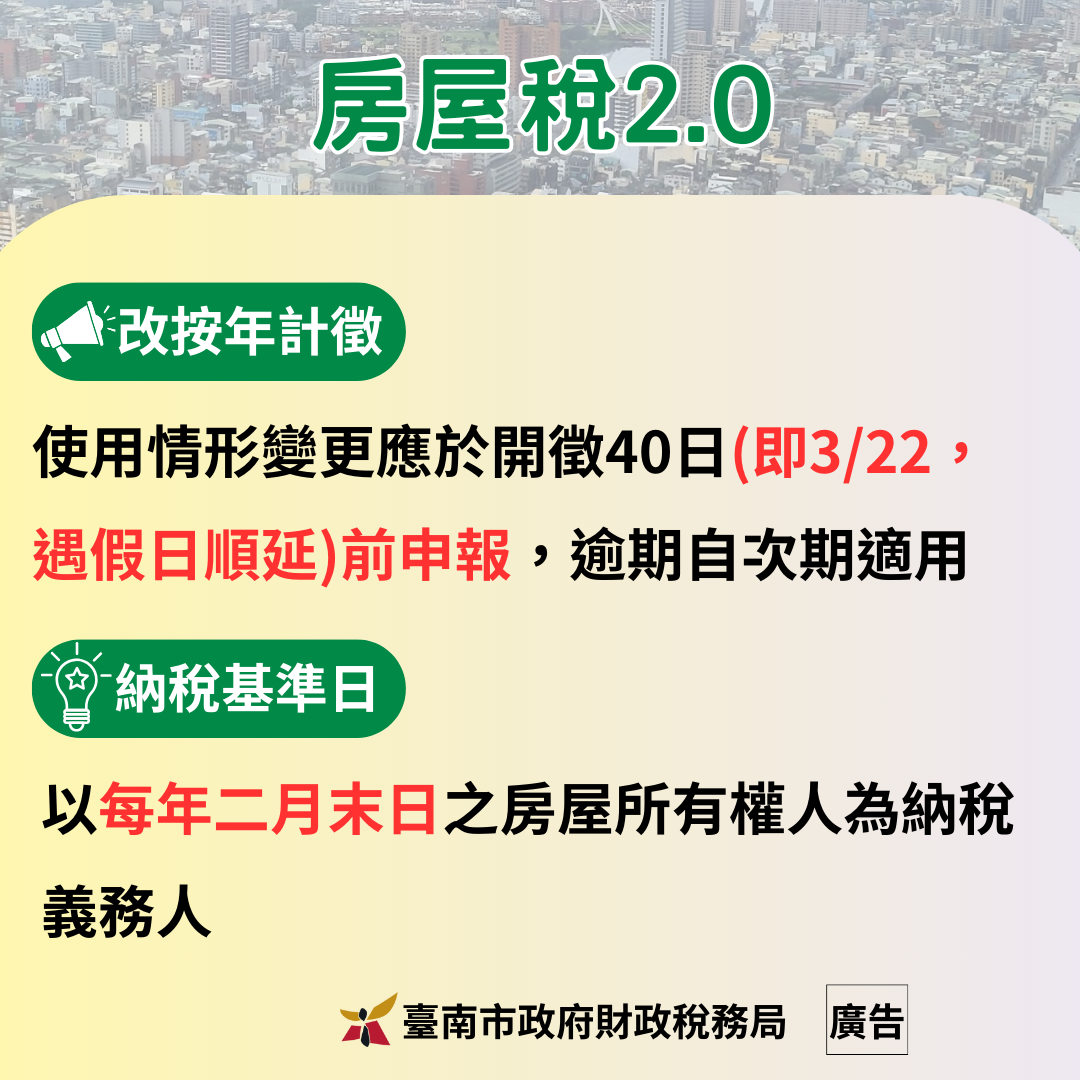

- 改為按年計徵,房屋使用情形變更須在開徵40日以前(即3月22日,遇假日順延)申報,則全年適用變更後稅率,逾期申報自次期適用。

- 以每年2月末日房屋稅籍資料所記載的房屋所有人為納稅義務人,所以年度中買賣房屋,該年度房屋稅由誰繳納,即視取得房屋日落在2月末日之前或之後,2月末日之前取得者,納稅義務人為新所有人(買方);之後取得者,納稅義務人為原所有人(賣方)。

.png)

財稅局補充說明,如於113年6月30日以前房屋稅籍資料記載為自住用房屋尚未辦竣戶籍登記者,地方稅稽徵機關將於今年下半年主動寄發輔導通知書,提醒最遲需於明(114)年期房屋稅開徵40日(即3月22日,適逢假日,展延至同年月24日)前辦竣戶籍登記,免再提出申報,財稅局會主動續按自住用房屋稅率;倘未於期限內遷入戶籍,自明(114)年期起將改按非自住住家用稅率課徵,請屋主務必於該期限前辦竣戶籍登記,以維護自身權益。

(臺南市政府財政稅務局 廣告)